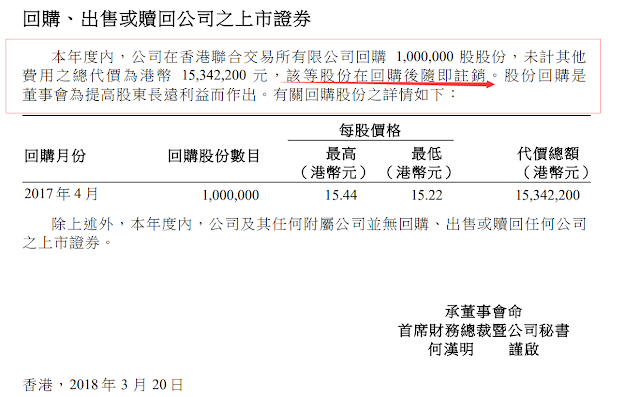

1. 2017年4月 回購註銷股票 (2016 年:13,988,646,483 股 *)-1,000,000 股=13,987,896,483 股 2. 港華燃氣有限公司(股份代號:1083.HK) 集團之附屬公司港華燃氣於 2017 年度之業務增長理想,股東應佔稅後溢利為 港幣 13 億 6 千 5 百萬元,較上年度增加約 40%。於 2017 年 12 月底,集團持有港華 燃氣約 18 億 5 千 8 百萬股股份,相當於港華燃氣已發行股份總數約 67.1%。 3. 派送紅股 董事會建議配發紅股予於 2018 年 6 月 14 日名列在本公司股東名冊之股東, 分配率為每十股現有股份可獲派送一股新股。該項議案將於 2018 年 6 月 6 日舉行 之股東週年大會上提出,如議案獲得通過,獲派送之股票將於 2018 年 6 月 22 日 寄出。 4. 資產流動性及資本來源 於 2017 年 12 月 31 日,集團之淨流動借貸為港幣 29 億 2 千 7 百萬元(2016 年 12 月 31 日:淨流動存款港幣 55 億零 5 百萬元)及長期借貸為港幣 211 億 6 千 2 百 萬元(2016 年 12 月 31 日:港幣 272 億 9 千 6 百萬元)。集團從 2016 年底之淨流動 存款轉變為 2017 年底之淨流動借貸,乃由於本金額為 9 億 9 千 5 百萬美元之擔保 票據將於 2018 年 8 月到期。此外,可動用之銀行融資額為港幣 132 億元(2016 年 12 月 31 日:港幣 115 億元)。 5. 每股盈利 每股基本盈利乃根據股東應佔溢利港幣 8,225,300,000 元(2016 年:港幣 7,340,700,000 元)及年內 就回購股份作出調整後之已發行加權平均股數 13,987,896,483 股(2016 年:13,988,646,483 股 *) 計算。 由於集團截至 2017 年 12 月 31 日止年度內並無任何有潛在攤薄影響之普通股(2016 年:無), 故每股攤薄盈利等同每股基本盈利。 http://www.hkexnews.hk/listedco/listconews/sehk/2018/0320/LTN2018032026